海外FX業者は国内業者とは異なり、レバレッジも高く豪華なボーナスキャンペーンも行っていることから魅力に感じるトレーダーも多くいます。

しかし海外業者は悪い噂も聞くことが多く、実際にどの業者で利用するのがオススメなのか気になる方もいるのではないでしょうか。

本記事では、海外FX業者の中でも出金拒否など悪い噂がないオススメ優良業者を紹介いたします。

新しい業者も増えていくことから、2022年度版の最新情報としてお伝えいたしますので、これから海外業者で口座開設を検討している方や、現在の口座以外にもオススメ口座を知りたい方は参考にしてみてください。

まずは海外FXのメリット・オススメできるポイントを確認

今回紹介する業者以外にも海外FX業者は多数存在しますが、そもそも海外FX業者のメリットやオススメできるポイントはどのような点か事前に確認しておきましょう。

多くの日本人トレーダーも海外FX業者で利益を上げることに成功していますので、具体的な魅力を解説していきます。

ハイレバレッジを利用できる

海外FX業者を利用する際に1番メリットに感じるのは、ハイレバレッジで取引できることでしょう。

FXを行う上でレバレッジは重要なポイントとなりますが、日本の業者では最大レバレッジが25倍までとなっています。

海外のFX業者は400〜500倍、さらには1000倍以上の業者も存在するほどで、日本のレバレッジとは桁が違うのがわかります。

このレバレッジが大きいイコール危険!と考えがちですが、少額から大きな取引ができる為、メリットの方が大きいのです。

レバレッジとロットの関係性を十分に理解することで、危険な取引ではなく初心者でも少ない資金で大きな利益を狙えるチャンスがあるのでオススメです。

豪華なボーナスキャンペーンを使える

海外FX業者には豪華なボーナスキャンペーンがもらえるのも大きなメリットです。

業者によってキャンペーンは異なりますが、口座を開設しただけで証拠金として利用できる口座開設ボーナスは、実質初期投資0円から大きな利益を狙うことも出来ます。

入金額に対して付与される入金ボーナスも有名ですが、100%ボーナスであれば入金額の倍の金額を証拠金として取引できるため、有利なトレードができるのはいうまでもありません。

ボーナスとハイレバレッジを掛け合わせる事で、初心者からでも大きな取引が行えるのは国内業者にはない魅力だと言えます。

ちなみにこれから海外FXを始めたい!という初心者の方が気にする項目は実はボーナスキャンペーンがあるかどうかだそうで、やはりボーナスキャンペーンの有無は大きなメリットになるでしょう。

参考:エモーショナルリンク合同会社「FXに関するアンケート」

ゼロカットシステムがあるので追証の心配がない

FXと聞いて一番懸念されるのは、借金を負うことになるのでは?という点ではないでしょうか。

国内業者では口座残高がマイナスになってしまうことで、追加入金を求められる「追証」が発生してしまう場合がありますが、海外FX業者では追証が発生することは基本的にありません。

多くの業者がゼロカットシステムを採用しており、口座残高がマイナスになってしまった場合、海外業者がマイナス分は補填してくれる制度になっているのでリスクは軽減されるのです。

海外FX業者を利用する場合、最悪入金した額以上の負債を抱えることはありませんので安心できます。

MT4/MT5/ctraderなどの高スペックな取引ツールが使える

海外業者のほとんどがMT4・MT5といった、高スペック取引ツールに対応しています。

国内では業者ごとに開発された取引ツールが用意されていますが、複数の業者で口座を所有している方はそれぞれの使い方を覚える必要があるので大変です。

しかし、MT4などは共通して利用できるツールのため、複数の口座を所有していても操作性に悩まず同様に利用できるメリットがあります。

もちろんスマホやタブレットにも対応しています。

各ツールの特徴を簡単に解説していきますので見てみましょう。

MT4

全世界のトレーダーが一番利用している高機能な取引ツールがMT4です。

一般的なインジケーターがほとんど搭載されており、自分好みにインジケーターを追加・カスタマイズして利用できるのが魅力です。

さらに、EAを使った自動売買も可能ですので、現在でも人気が高く万能なツールと言えます。

業者専用ツールと異なりトレードを行う上で汎用性も高く、業者や口座を変えても同じようにカスタマイズ出来きるので非常に使い安いです。

MT5

「MT5」は「MT4」の後継プラットフォームとして登場した取引ツールです。

MT4に比べると動作スピードや時間足の追加などが行われているのが特徴で、MT4から移行しやすいのもメリットでしょう。

しかし、MT4に比べるとインジケーターやEAの種類が多くはないため、MT5に移行せずMT4を愛用し続けているトレーダーが多いのも事実です。

今後MT5が主流になる時代が来るかもしれませんので、これから海外FXで取引を始めるトレーダーは初めからMT5を使ってみるのもオススメできます。

cTrader

cTraderはMT4の弱点を補った取引ツールで、利用者を徐々に増やしてきています。

主に「板情報が閲覧できる」「複数ポジションを同時決済できる」「リクオートがない」といった特徴が魅力です。

取引が非常にスムーズに行えることから便利ではありますが、インジゲーターやEAの種類が少ない点や、対応している業者が少ないのがデメリットとしてあげられます。

利用する業者がcTraderに対応している場合、使ってみるのもよいでしょう。

筆者オススメの海外FXブローカーTOP5を紹介

ここまで海外FX業者のメリットや特徴をお伝えいたしましたが、実際に利用するため「海外FXでおすすめの業者を知りたい」という方にオススメTOP5を紹介します。

- GEMFOREX

- XM

- AXIORY

- FXGT

- FX Beyond

ボーナスや安全性など総合的判断でランキングしていますが、それぞれの業者の特徴も解説していきますので、業者選びの参考にしてください。

1位:GEMFOREX

| スペック | 詳細 |

|---|---|

| 口座開設ボーナス | 1万円~3万円 |

| 入金ボーナス | 入金100%〜 |

| レバレッジ | 1,000倍〜5,000倍 |

| スプレッド | 1.6pips〜 |

| マージンコール | 50% |

| ロスカット | 20% |

| ゼロカット | あり |

| 取引ツール | MT4 |

| 日本語対応 | あり |

筆者が1番オススメする海外FX業者はGEMFOREX(ゲムフォレックス)です。

2014年からFX商品の取り扱いを行なっており、運営会社はモーリシャスにあるLindholm Capital Ltdです。

これまで出金拒否などの悪い噂もほとんど聞くことがなく、安全面でも優良業者と言えます。

最大の魅力は豪華なボーナス

GEMFOREXの最大の魅力はなんと言ってもボーナスキャンペーンが充実していることでしょう。

口座開設ボーナスは常時開催されており、金額は1万円〜2万円と高額ですので、このボーナスをもらうためだけに開設するトレーダーも多く存在します。

また、100%入金ボーナスも月に2回のペースで行われています。抽選形式ですがキャンペーン開催中は毎日チャンスがあり上限に達するまで何度でももらうことが出来るのも魅力です。

さらに、抽選に参加すれば2~1000%の入金ボーナスが必ず当選する「ボーナスジャックポット」は唯一無二のキャンペーンではないないでしょうか。

前日に5Lot以上の取引を行うだけで、翌日には抽選権があるので、チェック必須です。

レバレッジ1000倍で取引環境も充実

最大レバレッジ1000倍で取引環境が充実している点もオススメです。

他社と比較してもレバレッジ1000倍は高い方ですし、GEMFOREXにはレバレッジ5000倍口座も存在するので大きな取引で利益を上げたい方はチャレンジするのも良いでしょう。

また、ゼロカットシステムも採用されているのでハイレバレッジとの相性も抜群です。

自動売買も充実していますし、日本語対応でのサポートも可能。同一口座内での両建てもOKと取引環境に問題がありません。

ドル円のスワップポイントがロング・ショート共にプラスであるのも魅力ですね。ドル円に至っては両建て長期保有で利益を上げられるのは他社にはないメリットと言えるでしょう。

スプレッドは決して狭い方ではありませんが、ボーナス分でカバー出来ると言えますし、総合して初心者に最もオススメできる業者です。

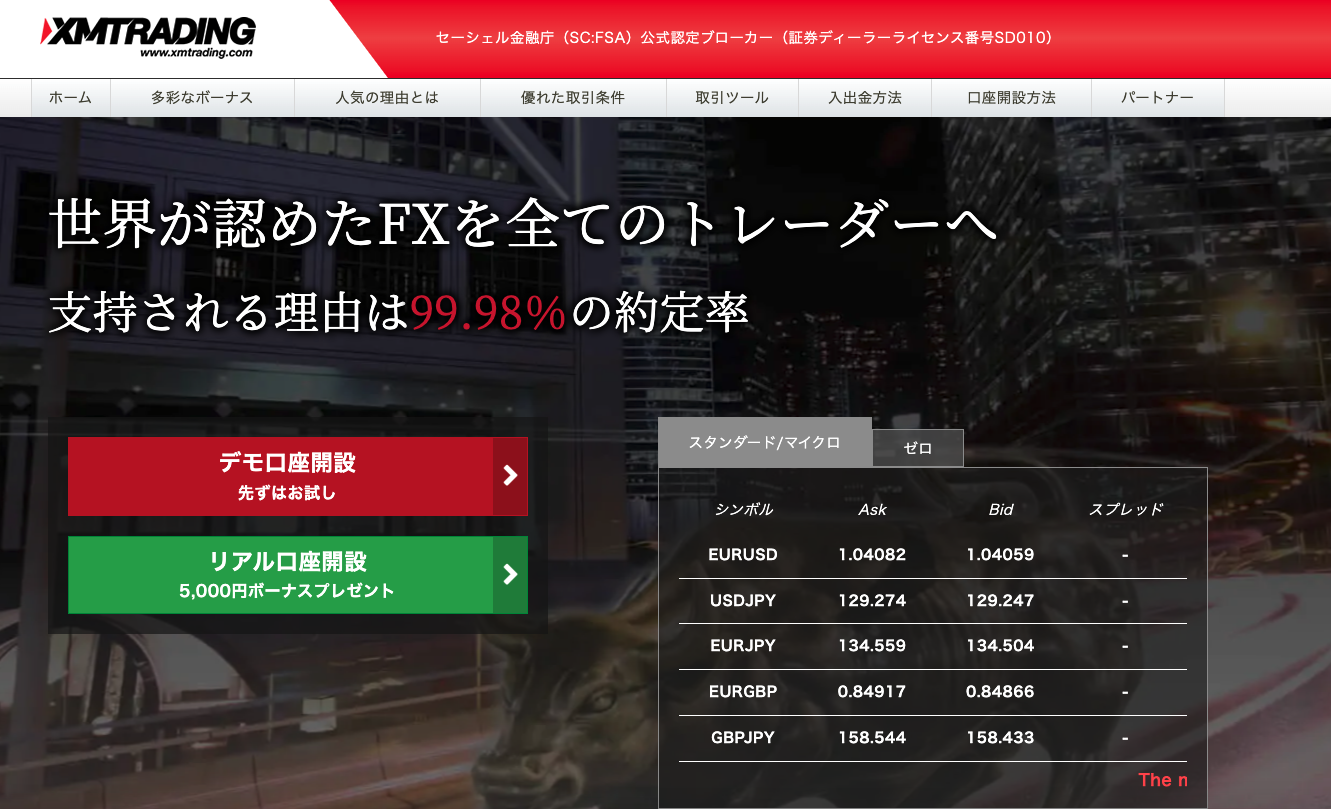

2位:XM

| スペック | 詳細 |

|---|---|

| 口座開設ボーナス | 3,000円 |

| 入金ボーナス | 入金100%+20% |

| レバレッジ | 888倍 |

| スプレッド | 1.6pips〜 |

| マージンコール | 50% |

| ロスカット | 20% |

| ゼロカット | あり |

| 取引ツール | MT4/MT5 |

| 日本語対応 | あり |

2009年に設立したXM Trading(エックスエムトレーディング)は、海外FX業者といえば「XM」というほど日本人トレーダーに圧倒的な人気と知名度を誇っています。

全世界で多くのユーザーが利用している事もあり、業者としての安全性・信頼性は抜群に高いと言えるでしょう。

ボーナスも充実

XMでも3000円の口座開設ボーナス、最大50万円まで100%+20%の入金ボーナスが用意されているため、豪華なボーナスキャンペーンとなっています。

他社では時期・期間によってボーナス内容が変わりますが、XMでは常に同じ内容のボーナスキャンペーンを開催しているのも魅力です。

また、取引する毎にポイントが貯まっていく「ロイヤルティプログラム」も用意されており、現金か証拠金にできる点も利用し続けるメリットに繋がっています。

最大レバレッジは888倍

XMの最大レバレッジは888倍と、こちらも海外業者の中では高い方だと言えます。

スプレッドがやや高めに設定されている点はデメリットにあげるトレーダーも多いですが、前述したロイヤルティプログラムのポイントを考慮すると結果的に他社のスプレッドと大差がなくなります。

スペック自体が抜群に高いと言えませんが、安全性も高く比較的ボーナスも豪華ですので、多くの方が利用しているブローカーを選びたい方には最適の業者でしょう。

初回最低入金額が500円となっており、他社より低めに設定されているのもFX初心者に優しく、いきなり高額入金は不安という方も気軽に使い勝手を試すことができてオススメです。

3位:AXIORY

| スペック | 詳細 |

|---|---|

| 口座開設ボーナス | なし |

| 入金ボーナス | 期間限定100% |

| レバレッジ | 400倍 |

| スプレッド | 1.2pips〜 |

| マージンコール | 50% |

| ロスカット | 20% |

| ゼロカット | あり |

| 取引ツール | MT4/MT5/cTrader |

| 日本語対応 | あり |

AXIORY(アキシオリー)は2015年に設立したブローカーですが、現在は多くの日本人トレーダーから支持され続けている業者です。

他の業者と異なりキャンペーンには力を入れていないため、ボーナス目的での口座開設には向いていません。

しかし、信頼性の高い業者として透明性・取引コストにも定評がありオススメです。

最大レバレッジは400倍

AXIORYの最大レバレッジは400倍で海外FX業者の中で一般的な数字となっています。

口座タイプはスタンダード口座・ナノ口座・テラ口座と3種類あり、どれも取引環境は優秀です。

スタンダード口座の一般的なスプレッドも他社より狭く、ナノ口座・テラ口座も同等の口座タイプで他社と比較しても圧倒できるレベルです。

ボーナスがない分、取引環境に力を入れているのが分かります。

スキャルピングや自動売買に適した取引環境

AXIORYではスプレッドの狭さを活かし、スキャルピングや自動売買に特化したブローカーとも言えます。

スキャルピング制限もなく、ロット制限も緩いことから大口取引にも向いています。

スキャルピングに適したctraderが利用できるのもメリットに挙げられますし、低スプレッドのブローカーを探している中級者~上級者にオススメできる業者です。

4位:FXGT

| スペック | 詳細 |

|---|---|

| 口座開設ボーナス | 3,000円/5,000円 |

| 入金ボーナス | 入金100% |

| レバレッジ | 1,000倍 |

| スプレッド | 1.5pips〜 |

| マージンコール | 50% |

| ロスカット | 20% |

| ゼロカット | あり |

| 取引ツール | MT5 |

| 日本語対応 | あり |

FXGTは、2019年に設立されセーシェル共和国に拠点を構えている新興ブローカーです。

FX通貨だけではなく、仮想通貨も豊富に取り扱っており、1つの口座を開設してしまえば、どちらの取引も可能でハイブリッドな業者として人気も高まっています。

ボーナスも充実

FXGTはボーナスキャンペーンも非常に充実しています。

口座開設ボーナスは3,000〜5,000円と時期により異なりますが、付与率100%以上の入金ボーナスも常時開催されているのが魅力です。

仮想通貨FXをしたい方にオススメ

為替だけでなく、仮想通貨もFXトレードができる数少ない「ハイブリッドブローカー」

取引環境も平均以上のスペックですが、サービス改善に積極的なところもオススメできます。

日本語対応のサポートも充実しており、信頼性・安全性も高いので今後さらに知名度を上げていきそうな業者でしょう。

特に仮想通貨FXに興味のある方はぜひチェックしておきたいブローカーと言えます。

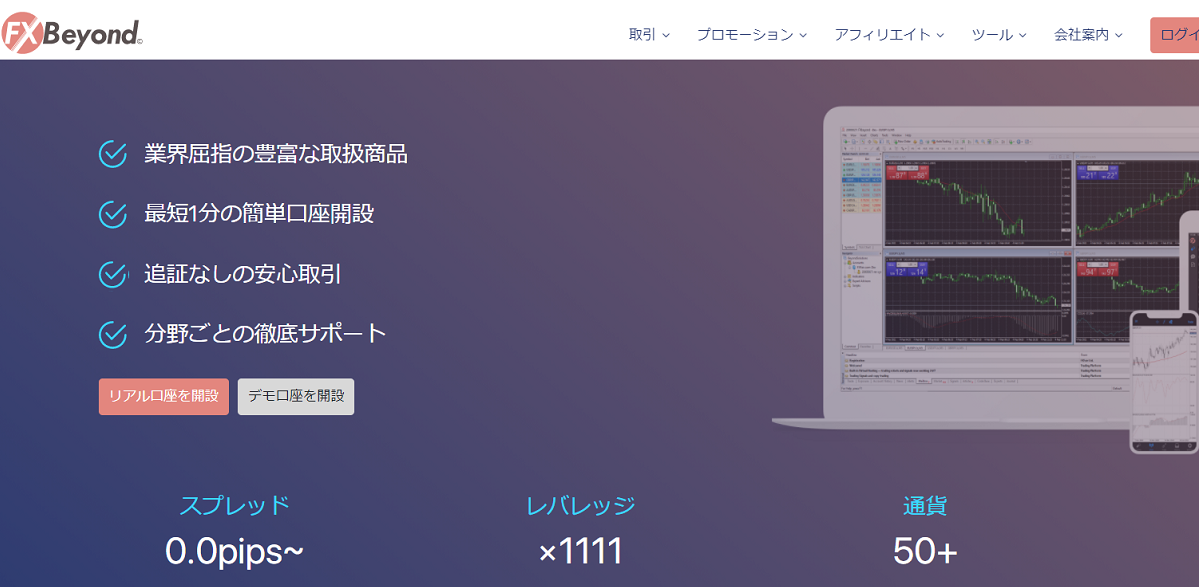

5位:FX Beyond

| スペック | 詳細 |

|---|---|

| 口座開設ボーナス | 20,000円(不定期開催) |

| 入金ボーナス | 入金100% |

| レバレッジ | 1111倍 |

| スプレッド | 1.5pips〜 |

| マージンコール | 100% |

| ロスカット | 50% |

| ゼロカット | あり |

| 取引ツール | MT4 |

| 日本語対応 | あり |

FXBeyond(FXビヨンド)は2021年に設立した新しい海外FX業者です。

現時点ではまだ安全性・信頼性には欠ける点もありますが、豪華なボーナスキャンペーンや低スプレッドなどスペックが評価され注目のブローカーとなっています。

定期開催のボーナスが豪華

FXBeyondでは、新規口座開設キャンペーンとして2万円という豪華なボーナスを期間限定で行なっていました。

さらに最大500万円までの100%入金ボーナスも開催していたことで、新規ブローカーでありながら注目が集まっていたようです。

ボーナスは期間限定だったことから、今後の開催にも期待です。

レバレッジ1111倍で取引環境も充実

レバレッジは他社と比較しても1111倍で高いことが分かります。

スプレッドの低さも提供があり今後に期待が持てる業者ではありますが、現時点では開設から間もないため、評価が安定せず不安は残ります。

今後どのような業者に成長するか分かりませんが、期待は持てる意味でもオススメしています。

ハイレバレッジで取引したい人にオススメのブローカー

海外FXは国内に比べると基本的にハイレバレッジトレードが出来るのが醍醐味です。

ここでは、海外業者の中でも特にハイレバレッジで取引が出来るオススメブローカーをご紹介いたします。

レバレッジが高いと低い証拠金で大きな取引が可能ですが、業者によっては様々なルールや条件もありますので、詳しくみていきましょう。

レバレッジ無制限のExness

Exness(エクスネス)では、レバレッジ無制限・ロスカット率0%でトレードすることができるブローカーですので、海外FXの強みを最大限に生かすことができます。

しかし、無制限で取引するためには以下の条件を満たしている必要があるので事前に確認しておきましょう。

- レバレッジ無制限の口座を開設する

- リアル口座で最低10回の取引をする

- リアル口座で合計5ロットの取引をする

- 証拠金残高を999ドルまでに抑える

条件を満たさない限り無制限レバレッジは利用できず2,000倍に制限されます。

スプレッドも狭く取引コストも安いため魅力が詰まっているのですが、ストップレベルは高いため注意が必要です。

ギャンブル性が高く、一攫千金狙いであれば初心者でも試すのはありでしょう。

また、これまでレバレッジ無制限を打ち出していた業者はExnessのみでしたが、2022年から「Land-FX」でも条件付きでレバレッジ無制限を解放しています。

興味がある方は「Land-FX」の口座開設も検討してみてはいかがでしょうか。

レバレッジ3000倍ならFBSとTTCM

レバレッジ無制限とまではいきませんが、FBSとTTCMでは3,000倍で取引することができます。

こちらもそれぞれ条件を見てみましょう。

FBS

2009年に設立したFBS(エフビーエス)では、最大3,000倍のレバレッジで取引できることから知名度も高いブローカーです。

豪華なキャンペーンも多数用意されており、ゼロカット採用や日本語サポートもあることから初心者にもオススメできます。

しかし、条件をしっかりと理解していないと上手に利益が出せないことや、規約違反や出金拒否の対象になる可能性もあるので注意が必要です。

最大の魅力でもあるレバレッジ3,000倍で取引できるのは口座残高2万円までとなっており、2万円を超えた時点で2,000倍に、20万円を超えると最大レバレッジは1,000倍に制限がかかります。

常時開催のボーナスも豪華ではありますが、取引制限が独特で厳しい条件をクリアする必要もあるので注意しましょう。

信頼性や安全面では問題はありませんので、3,000倍レバレッジを体感するには良いと言えます。

TTCM(Traders Trust)

TradersTrustは2009年に設立した業者ですが、キャンペーンも充実しており、取引スペックも良好なため利用しやすい特徴があります。

さらに最大レバレッジ3,000倍で取引可能な点も現在は注目を集めています。

レバレッジ最大3000倍で取引できるのは、TradersTrustで定めている対象FX通貨ペアのみですが、一般的なメジャー通貨は利用できると考えて良いでしょう。

また、ロット数にも制限があり0~1ロットまでは3,000倍のレバレッジが可能。1ロット以上からは2,000倍→1,000倍と制限がかかるので注意してください。

全体的にバランスの取れたブローカーですので、初心者から中級者までオススメできます。

レバレッジ1000倍以上なら候補多数

次にレバレッジ1,000倍以上で取引できるブローカーを紹介いたします。

海外FX業者では400〜500倍のレバレッジが多いですが、1,000倍以上で取引できる業者も多く存在します。

とにかくレバレッジが高めの業者で取引してみたい!という方は参考にしてください。

| 海外FX業者名 | 最大レバレッジ | 最大レバレッジを保持できる条件 |

|---|---|---|

| GEMFOREX | 1,000倍 | 口座残高200万円以下 |

| IS6FX | 1,000倍 | 口座残高が20,000ドル以上 |

| Milton Markets | 1,000倍 | 口座残高50万円以下 |

| HotForex | 1,000倍 | 口座残高300,000ドル以下 |

| FXGT | 1,000倍 | 口座残高300,000ドル以下 |

| 1111倍 | 1,111倍 | 口座残高200万円以下 |

| Bigboss | 999倍 | 口座残高200万円以下 |

| XM | 888倍 | 口座残高200万円以下 |

上記の他に期間限定・専用口座によってレバレッジがさらに上がることもあります。

IS6FXでは6,000倍、GEMFOREXには5,000倍の口座も存在するため、利用してみるのも良いでしょう。

スプレッドが狭いところで取引したい人にオススメのブローカー

海外FX業者ではスプレッドが広いことがデメリットに感じることもあります。

ここでは特にスプレッドが狭い業者を探している方に、オススメのブローカーを紹介いたします。

- AXIORY

- Tradeview

取引スペックについてもそれぞれ詳しくみていきましょう。

AXIORY

| スタンダード口座 | ナノ口座 | テラ口座 | |

|---|---|---|---|

| 注文方式 | STP方式 | ECN方式 | ECN方式 |

| 取引ツール | MT4/cTrader | MT4/cTrader | MT5 |

| 最大レバレッジ | 400倍 | 400倍 | 400倍 |

| スプレッド | 1.2〜1.4pips | 0.2〜0.4pips | 0.2〜0.4pips |

| マージンコール | 50% | 50% | 50% |

| ロスカット水準 | 20% | 20% | 20% |

| ストップレベル | 0.0pips | 0.0pips | 0.0pips |

| スキャルピング | OK | OK | OK |

AXIORYには3つの口座タイプが用意されており、特にECN口座のスプレッドは業界でも上位を誇る狭さが魅力です。

他社のように豪華なボーナスには力を入れていませんが、その代わりに取引環境にメリットを押し出している業者と言えます。

特にスプレッドの低さ+ストップレベルの低さを活かしたスキャルピングにオススメの業者です。

ライセンスもしっかりしており、海外FX業者では唯一全額信託保全を設けている点も安心材料となっています。

日本人トレーダーにも人気で、海外FXのデメリットであるスプレッドや信頼面は完全にカバーできている業者ですので、初心者も安心して利用できるのでオススメです。

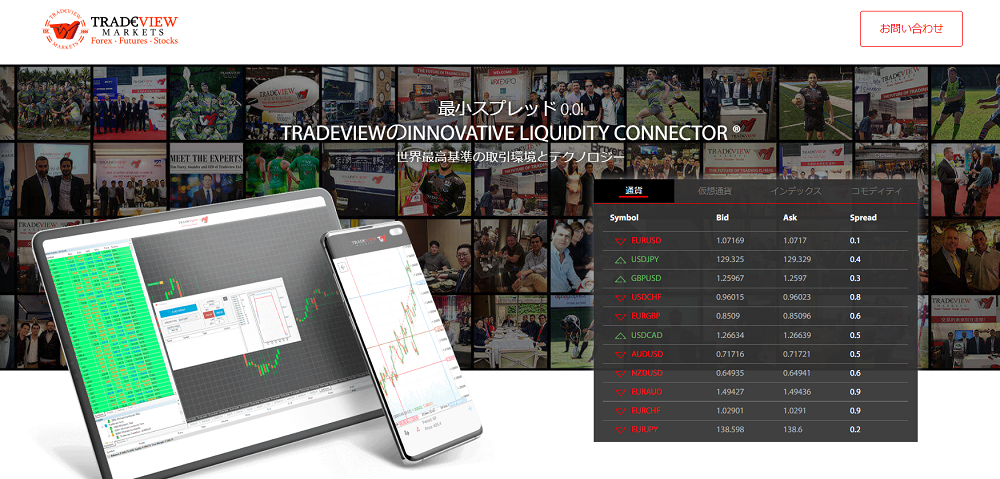

Tradeview

| X Leverage口座 | Currenex口座 | ILC口座 | MT5口座 | cTrader口座 | |

|---|---|---|---|---|---|

| 注文方式 | STP方式 | STP方式 | ECN方式 | ECN方式 | ECN方式 |

| 取引ツール | MT4 | Currenex | MT4 | MT5 | cTrader |

| 最大レバレッジ | 500倍 | 200~400倍 | 200倍 | 100倍 | 200~400倍 |

| スプレッド | 1.9pips | 0.3pips | 0.2pips | 0.2pips | 0.2pips |

| マージンコール | – | – | – | – | – |

| ロスカット水準 | 100% | 100% | 100% | 100% | 100% |

| ストップレベル | 0.0pips | 0.0pips | 0.0pips | 0.0pips | 0.0pips |

| スキャルピング | OK | OK | OK | OK | OK |

Tradeviewは日本人にはそれほど知名度が高くないですが、スプレッドの狭さや約定力の高さで、世界的に評価の高い業者です。

ケイマン諸島の金融ライセンスを取得しており、信頼度も高いと言えます。

口座タイプは5種類ありますが、ECNタイプであるILC口座のスプレッドの狭さは業界一狭く、スキャルピングとの相性も良い中級者以上のトレーダーにオススメの口座です。

Tradeviewの最低入金額は10万円以上必要なため、初心者がいきなり挑むのは難しいですが、取引環境の良さから今後も注目の業者となっています。

参考:海外FXスプレッド比較!全70社から最狭スプレッドのおすすめ口座を7つ厳選【2022年6月最新版】

参考:海外FX業者でスプレッドが狭いのはどこ?最狭業者比較ランキング

豪華なボーナスキャンペーンを使いたい人にオススメのブローカー

最後に海外FX業者といえば豪華なボーナス!という方に向けてオススメの業者を紹介いたします。

まだ口座未開設の方は是非参考にしていただければと思います。

一番のオススメなのはGEMFOREX

| キャンペーン対象口座 | オールインワン口座 |

|---|---|

| 口座開設ボーナス | 20,000円 |

| 入金ボーナス | 入金額の100%(抽選) |

| その他のボーナス | 損失補填ボーナス/友達紹介ボーナス |

| クッション機能 | あり |

豪華なボーナスを提供している業者で1番オススメなのはGEMFOREXです。

日本人トレーダーからもボーナスの豪華さには定評があり、人気の高い業者となっています。

口座を開設するだけでもらえるボーナスは、常時1万円か2万円がもらえるキャンペーンを繰り返しており、自己資金0で海外FXを楽しむ事ができます。

また、イベント期間が重なれば3万円の口座開設ボーナスがもらえる場合もあるので見逃し厳禁です。

100%入金ボーナスも定期的に開催しており、抽選に当選すれば2倍の資金でトレードができます。

さらに、最大1,000%ボーナスがもらえる「1,000%入金ボーナスジャックポット」は、一定の取引ロット数を満たすことで毎日抽選する超豪華なボーナスだと言えます。

完全にボーナスに特化した業者で、現時点でGEMFOREXよりボーナスに優れた業者はないと言えるほど優秀です。

口座未開設の方や初心者には絶対にオススメな業者でしょう。

定期的に超豪華なキャンペーンを開催するIS6FXは要チェック

| キャンペーン対象口座 | スタンダード口座 |

|---|---|

| 口座開設ボーナス | 20,000円 |

| 入金ボーナス | 期間限定100% |

| その他のボーナス | 期間限定で腕時計・財布・バッグプレゼント/友達紹介ボーナス |

| クッション機能 | あり |

豪華賞品も当たるボーナスキャンペーンを開催しているIS6FX(アイエスシックスエフエックス)も要チェックです。

IS6FXは2016年から運営されていた「is6com」がリニューアルされた業者となっていますが、リリース当時からかなり豪華なボーナスキャンペーンを打ち出し話題を集めました。

現在では常時開催している口座開設ボーナスは、5000円〜2万円と金額に幅があるため、良いタイミングで口座開設するとかなりお得です。

不定期開催ですが100%ボーナスも行っており、イベント時には200%入金ボーナスを開催することもあります。

その他、一定の条件を満たすことでハイブランドの腕時計・財布、バッグが抽選で当たるプレゼントキャンペーンも魅力ですので公式サイトはこまめにチェックしておくことをオススメいたします。

まとめ

今回は2022年最新のオススメ海外FX業者をまとめてご紹介いたしました。

海外FX業者を選ぶ基準はトレードスタイルによって変わると思いますが、国内口座と比較してもメリットに感じる部分はとても多いのが理解できたのではないでしょうか。

スプレッドの低さでは国内と変わらない海外業者もありますし、海外FXの醍醐味であるボーナスは国内業者では提供できない魅力があります。

しかし、各業者には様々なルールも設けていますので事前に確認した上で最大限お得に利用していくことをオススメいたします。

今回の記事が参考になれば幸いです。

それでは最後までご覧いただきありがとうございました。